Auteur : Rob Temple – Sinowine

Vue d’ensemble des principaux marchés asiatiques – présentant les derniers indicateurs économiques clés, les données d’importation et un résumé des enjeux auxquels fait face aujourd’hui la Chine, le plus grand marché d’Asie.

Lire les tendances de consommation du vin et des autres boissons alcoolisées en Asie est déjà complexe en temps normal. Un tel exercice ne peut aujourd’hui être mené sans prendre en compte les défis économiques auxquels la région est confrontée. Cela est particulièrement vrai en Chine, où les données d’importation sont en outre brouillées par des importateurs et distributeurs opportunistes qui ont surstocké le marché.

Il convient d’examiner d’abord la plus grande économie d’Asie et l’impact qu’y exerce aujourd’hui la confiance des consommateurs avant d’observer la région dans son ensemble.

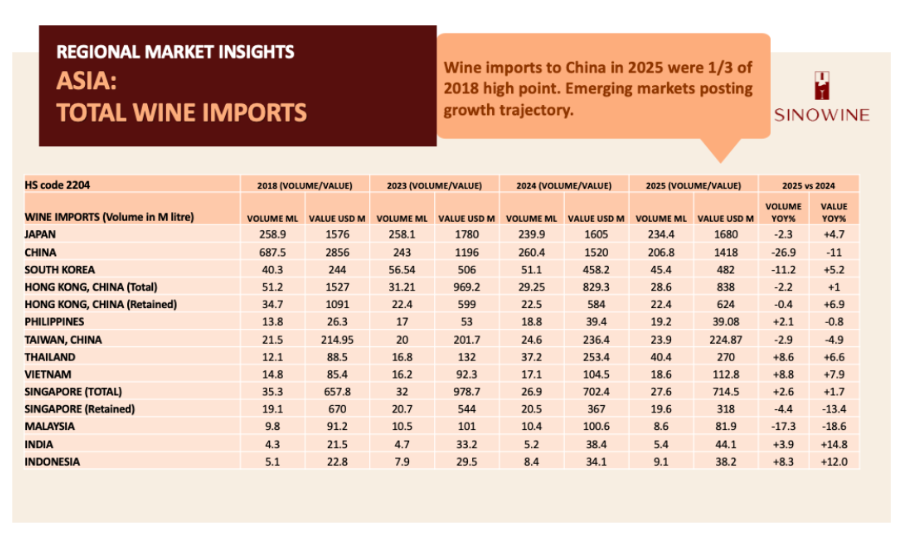

Les importations de vin en bouteille vers la Chine ont culminé entre 2015 et 2017 à environ 687 ML par an, avant d’enregistrer depuis un recul spectaculaire. La production locale de vin a, elle aussi, fortement diminué.

En 2024, les importations de vin sont retombées à 281 ML. Ce chiffre était en hausse par rapport à 2023, soutenu par un afflux soudain de vins australiens à nouveau libérés de droits de douane punitifs. Mais les importations ont poursuivi leur trajectoire baissière en 2025, tombant à 209 ML. Toutes les catégories ont reculé, à l’exception des vins effervescents et des vins blancs ; toutefois, les valeurs n’ont baissé que de 10 % sur un an, contre 26 % pour les volumes.

Mais les importations ne sont pas synonymes de consommation. En réalité, la croissance extraordinaire des importations de vin amorcée en Chine il y a quinze ans n’a pas été portée tant par les consommateurs que par des importateurs et distributeurs, qui voyaient dans le vin une alternative plus rentable aux marges en baisse offertes par la bière et les spiritueux. Les archives montrent que la plupart des nouveaux entrants dans le commerce du vin n’ont commandé qu’une ou deux fois avant de découvrir un marché saturé, sans niveau de consommation suffisant, ou bien qu’ils manquaient de compréhension quant à la gestion d’un produit sensible.

Le vin était également considéré comme la nouvelle manière sophistiquée et prestigieuse de recevoir dans les milieux d’affaires et gouvernementaux, en particulier à travers les grandes marques de vins rouges premium. L’impact des restrictions gouvernementales sur les dépenses de représentation – d’abord en 2012, puis plus récemment avec des contrôles encore renforcés en 2025 – a permis de mesurer l’importance de ce canal pour le vin (les catégories bière et spiritueux ont elles aussi été sévèrement touchées, notamment les marques locales de baijiu, qui constituent un élément essentiel des réceptions formelles). Les restaurants subissent aujourd’hui l’absence de cette clientèle et s’empressent de transformer leurs salons privés, autrefois occupés par des dîners feutrés et discrets, en espaces ouverts plus adaptés à une clientèle régulière.

Les importateurs spéculatifs et la consommation liée aux sphères gouvernementales ne reviendront peut-être jamais à leur niveau d’autrefois. Cela nous offre l’opportunité de mieux comprendre qui est réellement le consommateur de vin.

Le nombre de véritables consommateurs de vin en Chine a indéniablement progressé ces dernières années. Une étude YouGov menée en 2025 a mesuré que le nombre de consommateurs réguliers de vin (ceux qui en boivent plus d’une fois par semaine) dépassait les 20 millions dans la seule province du Guangdong.

Credit: ©Rob Temple – Sinowine

Credit: ©Rob Temple – Sinowine

Crédit : ©Rob Temple – Sinowine

Crédit : ©Rob Temple – Sinowine

Mais les consommateurs d’aujourd’hui semblent acheter ce qu’ils peuvent plutôt que ce qu’ils veulent, en raison des forces économiques, géopolitiques et démographiques négatives à l’œuvre.

La confiance des consommateurs est faible. L’indice composite de confiance des consommateurs est une enquête mensuelle menée par le China Economic Monitoring and Analysis Centre (CEMAC) – un organisme relevant de la Commission de supervision et d’administration des actifs de l’État (SASAC). Sur leur échelle de 0 à 200 points, l’indice s’établit actuellement à 89, soit nettement en dessous du niveau « neutre » de 100. D’autres signes de cette réticence à dépenser apparaissent dans le niveau d’épargne du revenu disponible en 2025 – 34 %, contre environ 25 % ces dernières années.

Cette réticence à dépenser apparaît plus clairement encore à la lecture des indicateurs économiques actuels.

On dit que la Chine fonctionne avec trois moteurs – l’investissement étranger, le développement immobilier et des infrastructures, et les exportations. On peut soutenir que les deux premiers ne tournent pas sans les recettes du commerce extérieur, mais les trois sont aujourd’hui sous forte pression.

Les exportations chinoises vers les États-Unis, premier marché d’exportation du pays, ont représenté 525,7 milliards de dollars américains en 2024. Elles ont reculé de plus de 20 % en 2025 sous l’effet des droits de douane américains.

Le PIB nominal de la Chine devrait passer d’une croissance totale de plus de 27 % sur les cinq années allant de 2019 à 2024 à 20 % sur les cinq années suivantes. Les investissements directs étrangers (IDE) ont reculé en 2025 pour la troisième année consécutive, de 9,5 % sur un an, à 107 milliards de dollars américains – un niveau encore important, mais la tendance traduit une prudence persistante parmi les investisseurs. La dette des gouvernements locaux a été officiellement publiée à 47 500 milliards de RMB, ce qui freine le développement économique local.

Ce ne sont là que quelques-uns des chiffres difficiles à regarder. Mais ce sont sans doute les prix de l’immobilier en baisse qui pèsent le plus lourdement sur l’esprit des consommateurs chinois.

L’immobilier représente entre 20 et 30 % du PIB chinois, mais 70 % des actifs personnels. 90 % des ménages dans les villes chinoises sont propriétaires de leur logement (contre 65 % aux États-Unis). Jusqu’à 20 % possèdent plus d’un bien. Les prix de l’immobilier ont chuté de 20 à 40 % par rapport au pic de 2021, lorsque la politique gouvernementale des « Three Red Lines » a imposé des restrictions sur les ventes de terrains et les politiques de prêt, faisant éclater une bulle croissante sur le marché. UBS prévoit que les prix de l’immobilier en Chine reculeront de 10 % en 2026, puis encore de 5 % en 2027, en l’absence d’une forte intervention publique.

Entre 2008 et 2022, 32 % des logements résidentiels urbains vendus en Chine l’ont été à des fins d’investissement. En 2008, lorsque la Chine a lancé un plan de relance économique (d’un montant d’environ 4 000 milliards de RMB – soit 12,5 % du PIB à l’époque) pour amortir l’impact de la crise bancaire américaine, une grande partie de cet argent s’est retrouvée dans les achats immobiliers (ce qui, à lui seul, a entraîné une croissance de 30 % du développement immobilier dans les années 2010).

Mais chaque année, 32 % d’unités de logement de plus étaient construites que de nouveaux ménages n’étaient formés. Il n’est pas surprenant que le gouvernement soit intervenu pour refroidir le marché en 2021.

Avec une population appelée à reculer de 3,4 % au cours des dix prochaines années et une hausse du chômage, rien n’indique vraiment que les prix de l’immobilier se redresseront rapidement.

C’est la première fois que les propriétaires voient les prix reculer, et cela compte. En l’absence d’un système de retraite largement digne de confiance, l’immobilier constitue pour beaucoup un bas de laine.

Plusieurs initiatives destinées à répondre au ralentissement ont déjà été lancées par le gouvernement central (émissions obligataires, « plan en 16 points » pour l’immobilier, par exemple). De nombreux pays à travers le monde font la queue pour conclure des accords commerciaux avec la Chine dans le sillage des droits de douane américains.

Mais des problèmes d’une telle ampleur prendront du temps à se résoudre et, dans l’intervalle, les consommateurs resteront prudents dans leurs dépenses, en particulier pour les achats non essentiels. Cela affecte non seulement les entreprises locales, mais aussi les hôtels, bars, restaurants, magasins et lieux de divertissement à Bangkok, Tokyo, Séoul, Taipei, Singapour, Kuala Lumpur, Hong Kong, Macao et ailleurs.

Malgré les défis actuels, les perspectives de long terme de l’Asie restent solides. Là encore, certaines données ne racontent pas toute l’histoire.

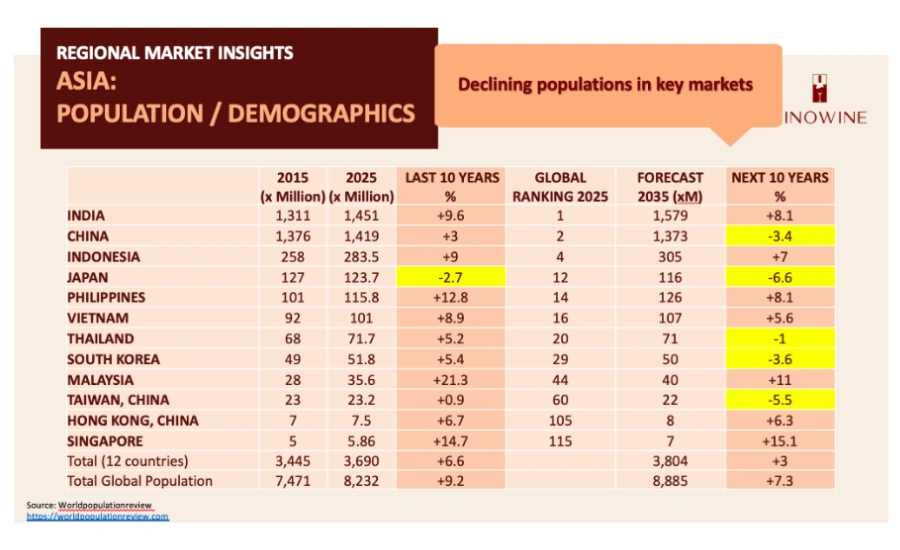

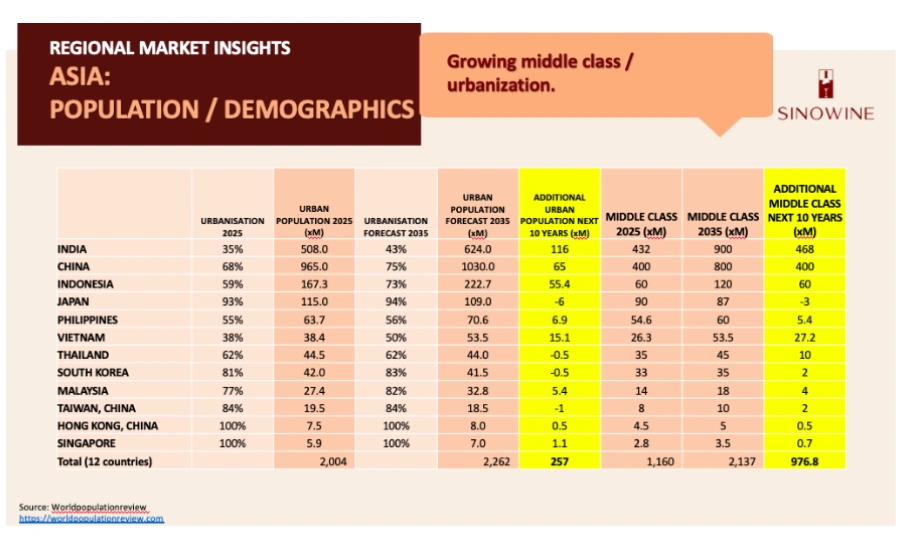

Population

Les prévisions démographiques à 10 ans pour les marchés clés d’Asie, comparées à l’évolution des dix dernières années, montrent des tendances contrastées. Malgré le recul attendu de sa population, la classe moyenne chinoise devrait dépasser les 800 millions de personnes au cours des dix prochaines années. Le « pic de population » de l’Inde ne devrait pas intervenir avant 2060 (à environ 1,7 milliard d’habitants, selon les rapports de l’ONU), et sa classe moyenne devrait atteindre 61 % de la population d’ici 2047 – soit le double du niveau actuel. La Corée du Sud, la Thaïlande et le Japon verront tous leur population – et, point crucial, leurs classes moyennes – se contracter au cours de la prochaine décennie. Nous observons déjà, sur ces marchés, les générations plus âgées se tourner vers des produits plus premium dans l’univers des boissons, tandis que les jeunes consommateurs recherchent des boissons à plus faible teneur en alcool / plus accessibles – une tendance qui devrait se poursuivre au cours des prochaines années. Au total, les principaux marchés asiatiques devraient ajouter plus de 250 millions de personnes aux populations urbaines au cours de la prochaine décennie, à mesure que l’urbanisation progresse.

Crédit : ©Rob Temple – Sinowine

Crédit : ©Rob Temple – Sinowine

Crédit : ©Rob Temple – Sinowine

Crédit : ©Rob Temple – Sinowine

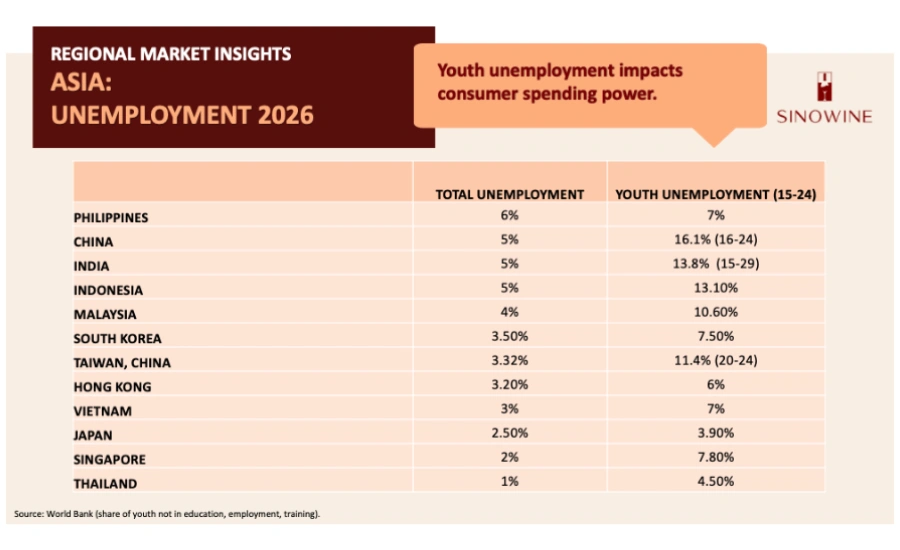

Chômage des jeunes

Beaucoup a été écrit sur les habitudes et les préoccupations de la génération Z et, s’il ne fait guère de doute que leurs attentes diffèrent de celles des générations plus âgées lorsqu’il s’agit de consommation d’alcool, l’accessibilité économique doit faire partie de l’équation, en particulier pour ceux qui n’ont pas d’emploi. Le chômage des moins de 25 ans en Chine s’établit officiellement à 16,1 %, mais même ceux qui ont un emploi peuvent ne pas s’y sentir en sécurité ou percevoir un faible salaire de départ.

Crédit : ©Rob Temple – Sinowine

Crédit : ©Rob Temple – Sinowine

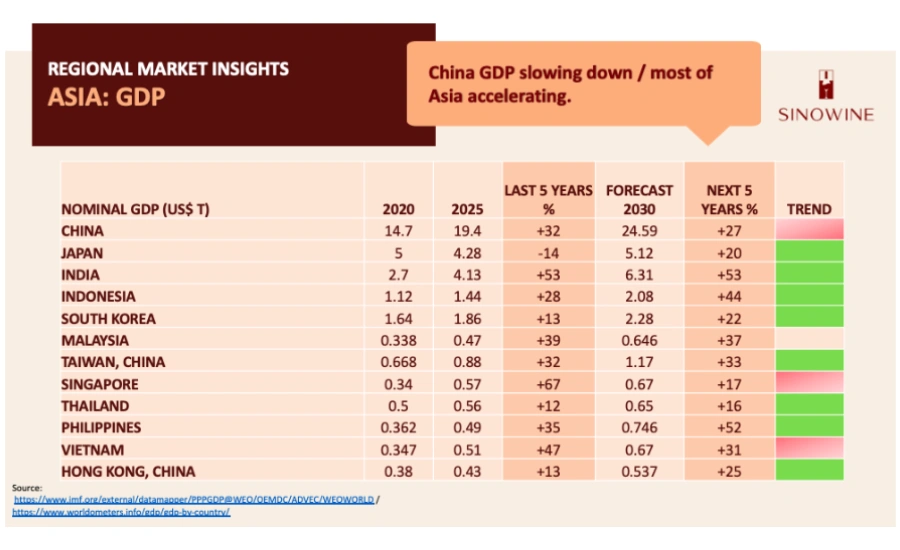

PIB

Jusqu’à récemment, le FMI prévoyait une accélération de la croissance du PIB dans les années à venir. La menace de prix durablement élevés du pétrole a conduit à une révision de cette perspective. Malgré cela, l’Asie enregistrera des taux de croissance plus élevés que la majeure partie du reste du monde.

Alors que le monde se précipite pour conclure des accords commerciaux avec la Chine face aux droits de douane américains, nous pourrions voir s’améliorer les prévisions actuelles la concernant. Les premiers signaux pour 2026 sont positifs.

La Première ministre japonaise Sanae Takaichi promet de redresser une économie en difficulté grâce, notamment, à des investissements dans les industries technologiques. Un yen durablement faible complique la situation des importateurs de produits étrangers, y compris de vins et spiritueux.

La Corée du Sud poursuit un plan similaire et injecte un budget considérable dans la tech pour stimuler son économie. Taïwan est en avance sur les deux dans ce domaine et se trouve à l’aube d’une vague massive de demande pour ses puces, qui alimentent une grande partie de l’industrie croissante de l’intelligence artificielle.

Crédit : ©Rob Temple – Sinowine

Crédit : ©Rob Temple – Sinowine

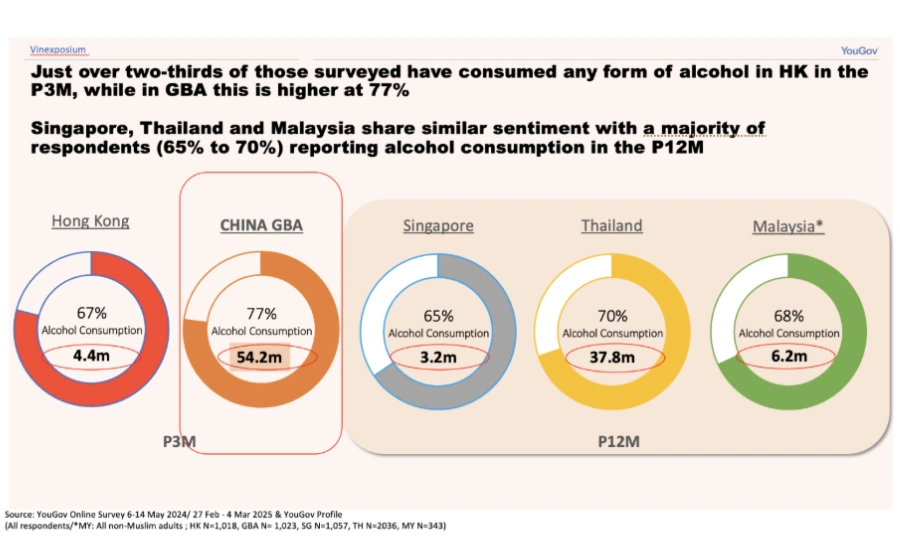

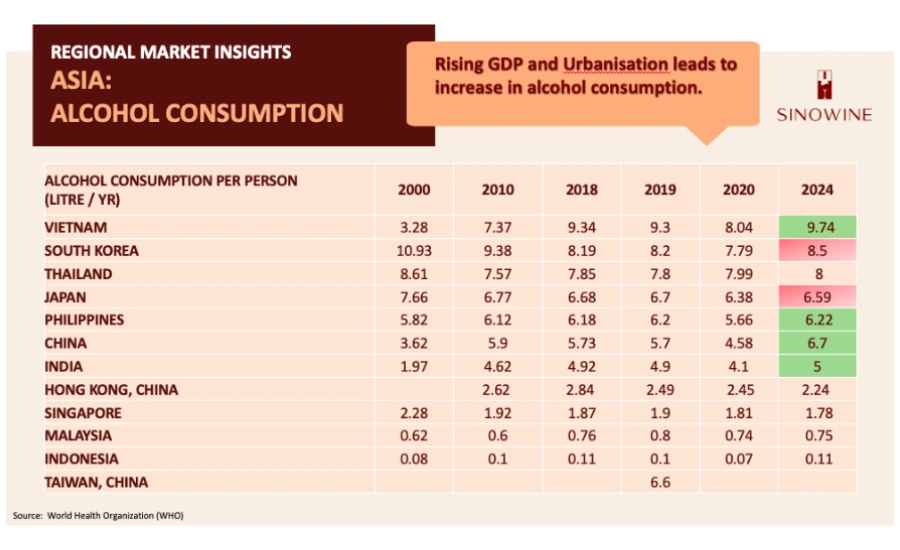

Consommation d’alcool

Cela nous amène à la question de la consommation d’alcool. Des populations plus aisées et urbanisées, profitant d’un mode de vie citadin pratique et de revenus disponibles, ont un accès croissant à des points de vente sophistiqués et à une offre F&B de qualité.

Les Vietnamiens sont aujourd’hui les plus gros consommateurs d’alcool par habitant en Asie et boivent trois fois plus qu’en 2000. 91 % de cette consommation est constituée de bière, 8 % de spiritueux et environ 1 % de vin – mais avec un taux d’urbanisation de 38 %, cette répartition n’a rien de surprenant.

À l’autre extrémité de l’échelle, le vieillissement de la population japonaise (30 % des Japonais ont plus de 65 ans, et le Japon perd 96 habitants par heure) a déjà modifié les habitudes de consommation vers une dépense moyenne plus élevée et des volumes plus faibles. Les jeunes consommateurs ne se sont pas tournés vers le saké, boisson nationale, lui préférant la bière et le vin, et de plus en plus, le whisky (le Japon compte désormais 500 producteurs de whisky). Le saké, toutefois, séduit de plus en plus à l’étranger, avec des valeurs à l’exportation ayant doublé au cours des cinq dernières années pour atteindre 46 milliards de yens en 2025.

Crédit : ©Rob Temple – Sinowine

Crédit : ©Rob Temple – Sinowine

Importations de vin

Nous avons déjà évoqué les raisons du pic soudain des importations chinoises, puis de leur recul récent. Il convient de rappeler la place du vin dans le paysage alcoolier. Environ 49 % de la catégorie alcool en valeur sont constitués par la bière, et à peu près la même proportion par les spiritueux (95 % des spiritueux étant des produits locaux de baijiu), laissant environ 2 % au vin (dont la moitié est embouteillée localement). Comme sur tous les marchés, les marques de vin peinent à rivaliser avec les budgets publicitaires et promotionnels dont disposent les marques de bière et de spiritueux.

Malgré cette faible part de marché, le vin occupe un espace important dans les rayons boissons des supermarchés. Récemment, les principaux opérateurs de la distribution en Chine ont considérablement amélioré la qualité, le prix et la présentation de leurs portefeuilles de vins. Cela a permis de créer un nouveau niveau de confiance chez les consommateurs. L’« instant retail » devient la norme : une bouteille de vin frais peut être livrée à domicile ou, point crucial, à un consommateur dans un restaurant, en 25 minutes. Cela ouvre une vaste opportunité pour le vin dans l’on-trade, où, en dehors des villes de premier rang, il peut être difficile à trouver.

Autre observation encourageante dans l’ensemble des canaux en Chine : la progression de la consommation de vin blanc. Les consommateurs de vins blancs sont les plus susceptibles de boire pour le goût (contrairement au vin rouge, qui peut être consommé pour l’image ou offert comme cadeau « premium »). Cela témoigne d’un niveau de maturité encourageant pour l’avenir du vin.

L’Inde progresse à partir d’une petite base (moins de 1 % de la valeur totale de la consommation d’alcool), en raison de la complexité des chaînes d’approvisionnement locales et de la puissance des cultures bière et spiritueux. La production locale de vin représente environ 70 % du marché total du vin. L’Australie détient actuellement environ 40 % des parts de marché des importations en volume (principalement grâce à TWE et AWL, et à l’accord Australia-India Economic Cooperation and Trade Agreement), mais un nouvel accord de libre-échange avec l’UE fera baisser les taxes à l’importation de 150 % à 20-30 % pour le vin (de 150 % à 40 % pour les spiritueux et de 110 % à 50 % pour la bière), rééquilibrant ainsi les conditions de concurrence.

Crédit : ©Rob Temple – Sinowine

Crédit : ©Rob Temple – Sinowine

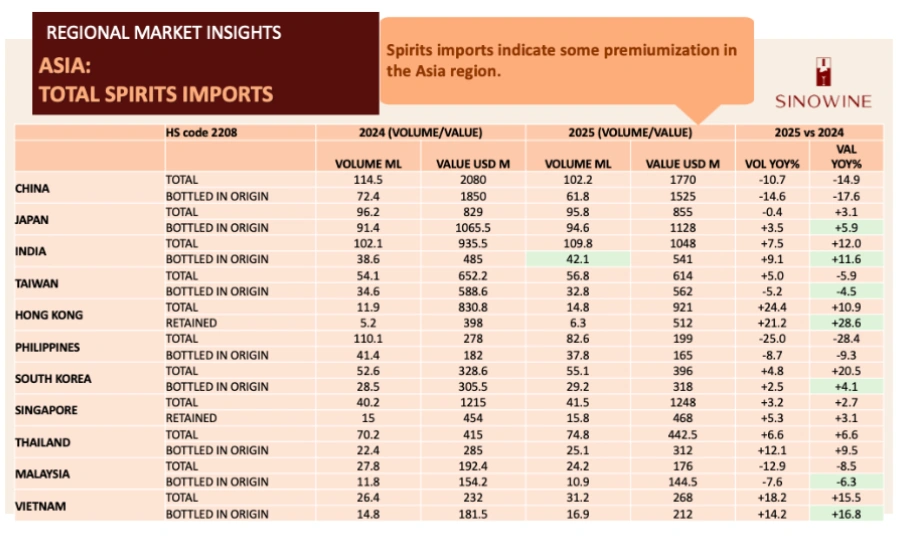

Importations de spiritueux

La faiblesse du moral des consommateurs et un secteur touristique en difficulté ont pesé sur la consommation de spiritueux en Thaïlande, en particulier sur les marques premium. La forte croissance des cocktails a bénéficié aux spiritueux blancs et aux références à bas prix en Thaïlande comme dans toute l’Asie. Plus largement, toutefois, des signes de montée en gamme apparaissent aussi bien sur les marchés émergents que sur les marchés traditionnels. Les bars à cocktails se multiplient à travers la Chine. Les exploitants peuvent dégager des marges jusqu’à cinq fois supérieures sur les boissons à base de spiritueux que sur le vin. Les boissons RTD en canette sont également plus pratiques pour les consommateurs et les distributeurs que les bouteilles de vin en verre standard.

Crédit : ©Rob Temple – Sinowine

Crédit : ©Rob Temple – Sinowine

En définitive, l’Asie est une région d’une très grande diversité. La croissance du PIB et l’urbanisation dans la majeure partie de la région soutiendront la consommation. La hausse des revenus dans des villes en expansion compensera les difficultés économiques de court terme. Il n’est pas encore possible de savoir à quelle vitesse les technologies émergentes de l’IA transformeront l’Asie (les analystes prédisent à la fois des destructions massives d’emplois et des créations massives – dans tous les cas, un bouleversement des marchés du travail semble inévitable). Pour que les marques puissent tirer parti de ce continent en rapide évolution, il sera plus important que jamais de s’adresser aux consommateurs dans leur langue, sur le plan linguistique comme culturel.

À propos de Rob Temple

Rob Temple compte plus de 30 ans d’expérience dans la création d’entreprises de distribution de vins et spiritueux, principalement basées à Hong Kong et en Grande Chine. Sa société basée à Hong Kong, Sinowine Ltd., représente des marques premium de vins et spiritueux sur les marchés asiatiques, en travaillant avec des importateurs, distributeurs, détaillants, compagnies aériennes et opérateurs duty free, tout en proposant une gamme de services de développement commercial.